保育士の資産運用

興味本位でも、この記事を見つけて読もうとしているあなたの状態は

・資産運用に興味あるけど難しそう

・早期退職なんて目指せたりする?

・投資なんかしたら損しそうで踏み出せない

こんな感じでしょうか?

経験20年の理系保育士

ジャムです。

【保育士は積極的に資産運用するべきで、相性が良いのは中長期の分散投資】

実はファイナンシャルプランナーも持っている理系保育士ジャム(プロフィール)(@jamgakudoツイッター)が、投資15年の経験を元に分かりやすくお話していこうと思います。

銀行に貯金があっても意味がないので、保育士に限らず余裕資金が少しでもあれば、誰でも資産運用すべきです。

そして投資歴15年の私がオススメするのは、中長期の分散投資。

なぜこれなのか?

中長期ならリスクを抑えて堅実なリターンを得られ、さらに知識もつくからです。

一方で世の中にある詐欺投資で共通しているのは、「短期で大儲け」みたいな夢を見させる話。

怪しいけれど魅力が勝って手を出すと、ハイリスクで借金まで背負ったり、単に手数料を騙し取られたりします。

保育士は福祉マインドを持っているのは良いのですが、世間の常識とズレているのは金銭面でも同じ。

そう、保育士は資産運用について知らなすぎなんです。

給与が低くて運用どころではないかと思いきや、月1万からでも資産運用は可能で、しかも早ければ早いほうが良いのは一般常識です。

初めはみんな素人ですが、ひとたび投資に取り組めば

●お金も増える

●知識も増える

知識を得るというのは、人生の選択肢を増やします。

また金銭面では世の中に悪い奴らが溢れているので、知識があれば悪徳に引っかからずに済みますよ。

保育士のお金の悩みを解決はこちら⬇

【保育士の副収入としてポイ活】知らないと数万単位で損、正しい取り組み方

【保育士の資産運用投資】オススメと手出し☓の投資方法【まとめ記事】

1.中長期の分散投資がリスクを抑えて堅実なリターンを得られる

私が保育士のあなたに中長期の分散投資を勧めるのは2つの理由から。

- 実力や知識がなくてもうまくいく可能性が高い

- 分散投資はリスクを抑えられるため

資産運用とは

→ 貯蓄も含めて資産を増やしていく活動。

投資とは

→ 資産を積極的に使ってリターンを狙うこと。

中長期投資の利点

投資では期間設定によって

- 長期(数年〜)

- 中期(1年〜数ヶ月くらい)

- 短期(数分〜週間や1ヶ月など)

リターン 高い ←→ 低い

投資期間 長期 中期 短期

↑だいたいこんな感じです。

(カッコ内の期間は目安)

長期投資のリターンは、数倍〜場合によっては数十倍以上に増える可能性があります。

そしてやることといえば、基本的に投資前によく考えて入金した後は、基本的に放って置くだけ。

短期投資は短いスパンでの利益をこまめに積極的に取っていく手法なので、実力が必須です。

例えば数日単位の値動きを予想して、赤丸で買って青丸で売るとか

極めつけはスキャルピングという、最短数秒で完結する手法もあります。

↑買った直後に売って利益を取るのがスキャルピング

リスクは投資対象によって大きく異なり、短期投資(投機)でも一瞬で投入資産の数割を失うこともあります。

というよりは投資で損失が膨らむのは短期と相場が決まっていて、長期で徐々に減っていくようなケースは

損切りできずに塩漬け(売るに売れなくなる)になる場合だけです。

長期投資のつもりで資金を入れていて、短期的に減っても長い目で見たら増えていくというのが通常の形だから。

↑一時的に減っても長い目で見ると増えていく

察しの良いあなたは

なぜなら短期トレードは、短期間で細かい取引を繰り返していく手法。

1回ごとのリスクは少ないように見えますが、素人が手を出せば結果的には短期でこまめな損失を膨らめていくリスクが非常に高いトレード。

たまには勝てるけど、細かい利益を取っていくつもりが少しずつ減っていき、取り返しがつかない事になるのが通例。

実力が物を言う世界なので、保育士の副業でちょこっとやるには、何もやらないよりは知識が付くだけマシですが、運用の観点ではオススメできません。

気になるリスクの上限は、投入資産の数倍程度の借金が最大なので、短期・長期でどちらがハイリスクということはありませんが、

いや、どちらかと言えば短期投資にリスクが含まれています。

一度でも借金状態になると再起不能の退場ですが、短期トレードを行っている人には退場するのがたくさんいます。

全力で突っ込んだ株が暴落し、

翌日まで持ち越して退場する人も。

ツイッターの株アカウントには、

そんな人がゴロゴロいましたね。

中長期投資では、こんなことはありません。

実力や知識が多少なくても、素人の保育士でもよく考えて慎重に手を出せば、

一瞬の判断ミスで退場なんてことにはならない、比較的安心できる形です。

分散投資の利点

分散投資というのは、1つの投資対象に全資金をつぎ込まずに分散する形式。

これも悪徳投資詐欺へ「これだけ買っておけば大丈夫」とか、銀行に相談すると1つの投資信託だけを勧められたりします。

しかし1つに資産を集中すれば、それが潰れたときにすべて失うリスクが大きいですよね。

リスクを取ればリターンも大きくなり、上がるのを予想してそこに全財産突っ込んでうまく行った場合は「億り人」になって取り上げられますが、

その影に隠れて夢を見たばかりに大きな損失を抱える人は、いくらでもいます。

保育士のあなたがなくなってもいい余裕資金、若くて後から取り戻せる程度をつぎ込むなら良いと思います。

ですが、私はオススメしません。

投資の世界では、「同じカゴに全部の卵を入れるな」という有名な格言があります。

投資はリターンを得ると同時にリスクを減らすバランスです。

特にリターンは退場さえしなければいずれ付いてくるので、大儲けするよりも一度でも退場する可能性リスクを取らないことが最重要。

だからこその分散投資です。

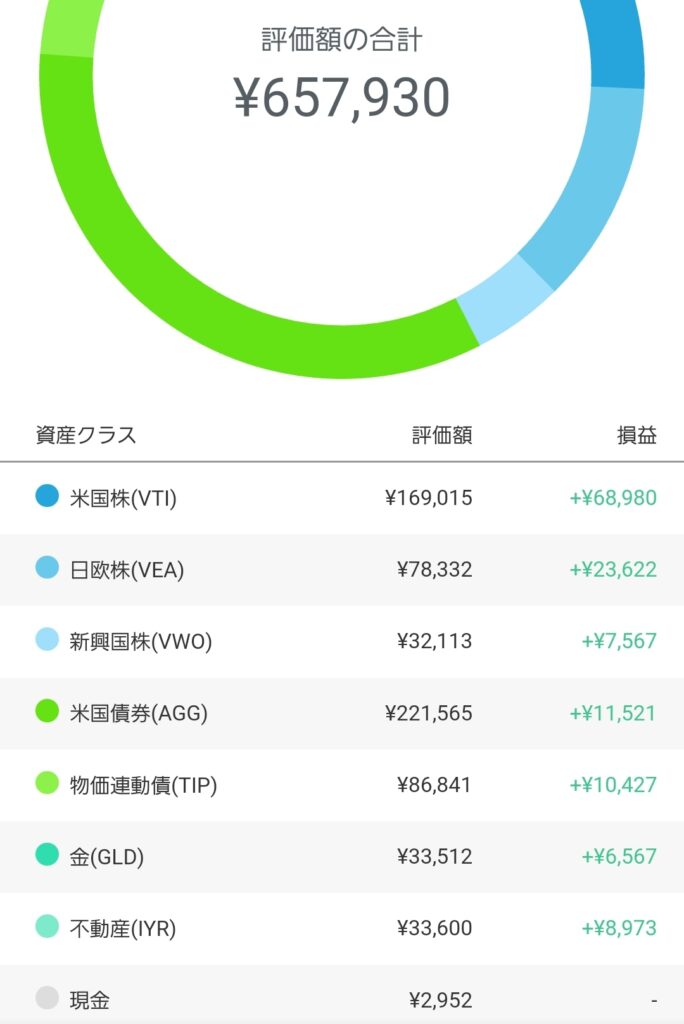

ちなみに分散投資で持っている投資資産の割合は、ポートフォリオとも言われます。

聞いたことありますか?

ウェルスナビのポートフォリオ

2.少額でも余裕資金があれば運用するべき

この記事をここまで読むくらいのあなたは投資に興味があると思いますが、踏ん切りがつかないのではないでしょうか?

そんな状態なら、少額からでも投資をしてみるのをオススメしています。

なぜなら

- やれば知識がつくので自己投資にもなるから

- 貯金が多少増えても何も変わらないから

- 放置しておくと増えている可能性が高いから

私の20年の現場経験上、保育士は資産運用について知らなすぎます。

若い保育士が数十人いても、証券会社に口座がある人すら1人とかその程度。

一方で世の中の保護者には、トレーダーとして保育園に申請してくる人もいるくらいです。

なので知識をつけるのが先決。

☑ 日々の生活でいっぱいいっぱい。

☑ 余裕資金なんて1円もないよ

といった状態では、まず余裕資金を作ることが必要です。

とは言え毎月リボ払いでカツカツなんて人はあまりいないので、独身なら貯金が何かあった時用の20万くらい銀行口座に置いて、

毎月1万円でも貯金に回せる余裕があれば、投資をやるのがオススメです。

貯金20万を、数ヶ月かけて30万にしても何も変わらないからです。

だからやるべき事は最悪なくなっても構わない(あまり無くなりはしません)程度の現金を

①投資先の口座を作って預けてみる。

②何かに投資してみる(投資先とどこに口座を持つか?は4章)

③利益が出たと言ってすぐ決済せずに、放置してたまに見てみる程度

銀行口座にあっても寝ているだけのお金です。

「無いのと同じ」お金は、明日から自動的に働いていもらおうということです。

3.短期で大きく稼ぐ手法はリターンなしの詐欺か、ハイリターンだけど借金負うほどのハイリスクどちらか

投資と言うと

- 怪しい

- 危ない

↑こんなイメージを持っているかもしれません。

それは巷にあふれている詐欺師の罪です。

投資の元の意味は、

応援したい、手助けしたい人にお金を預けて(貸して)、その人が成功したら報酬をもらうこと。

この形態ははるか昔から存在しますし、よく聞く株式会社は運営資金の大半が預けてもらったお金ですよね。

もちろん手助けしたい人が失敗したら返ってきません。

しかし今は投資先はいくらでもあり、システム的にも整備されているので、よほど怪しい相手を選ばなければ大丈夫。

しかも私のオススメは分散投資。

成功しそうな相手を数人選んで、そのうち2つくらい潰れてもトータルでプラスにするのを狙う投資方法です。

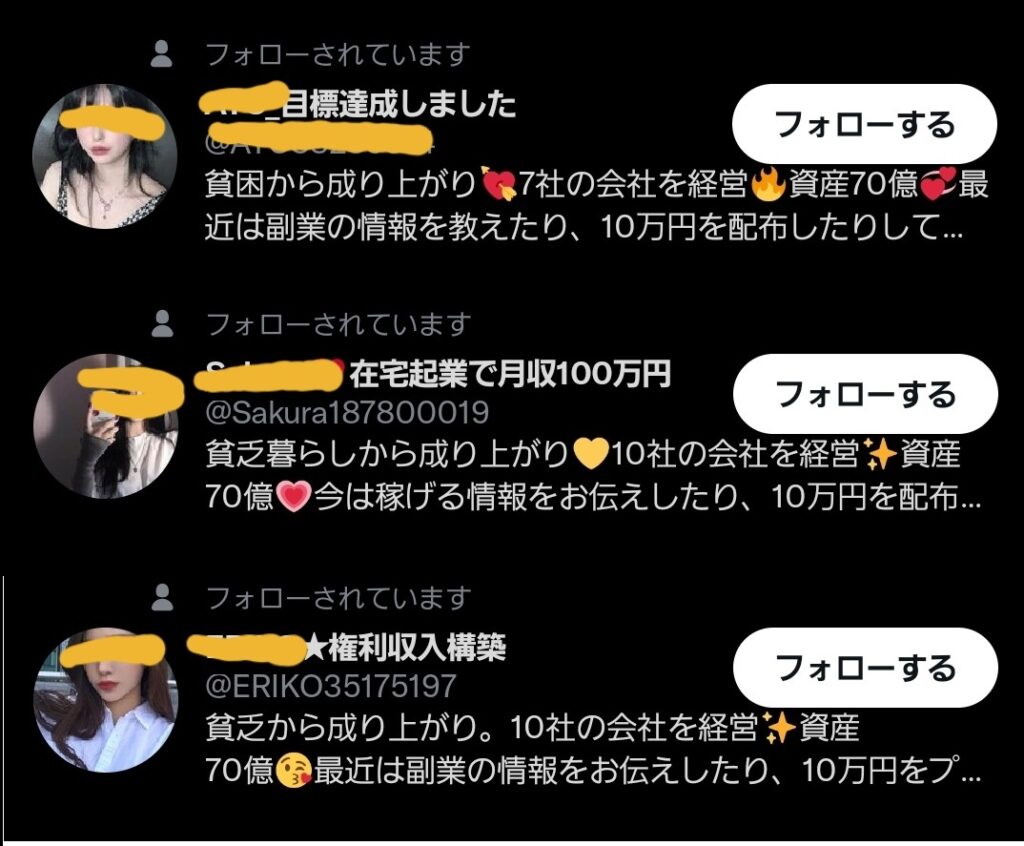

とは言え、詐欺師は身近にも溢れているのも事実。

例えば私のツイッターフォロワーにも怪しいのがいます。

ツイッターの詐欺師の例

また

☑ バイナリーオプション必勝法

☑ FXの自動売買プログラムのツール

こんなものの多くはリスクがあるのに、「ほとんど無い」と見せかけたり、一言だけで済ませたり、心理誘導を使って信用させてきます。

メリットだけでなくデメリットも併せて示すことで、信頼感や説得力を増すというテクニック。

これら怪しい投資話に共通するのは2パターンで、

●短期で大きく稼げる

●長期でもありえないリターン

これをエサに、ツール料金やコンサル料の名目でお金を取っていきます。

残念ながら提示してくるリターンが魅力的なので、魅力と怪しさの間でなびいてしまう人もいます。

0コンマ数%でもなびく人がいるから、こんなのは無くならないんですが、

分かりやすく、私から見て限りなく黒に近いグレーな例を挙げると・・

資金について相談です。今、26歳で保育士歴6年しています。

チャイルドマインダー の資格を取るため資金を作りたくて相談なのですが、岡山に住んでいますが、

7月の東京の短期間コースで取るか(5日間の夏休み長期休み可能)岡山のヒューマンアカデミーで取るか(授業日が未定仕事でいけないかも。。)

どっちにしても40万必要で。。。どちらも分割は可能。そこで、資産運用コンサルの・・(中略)

ビットコインを勧められ、資金5万は準備可能と伝えると

一年契約プランで①月10万支払うプラン②初回10万支払い月利益の20パーセントコンサル料として支払う③月売上の50パーセントコンサル料の支払い

提案してくださりました。

ヤフーファイナンスの書き込みより引用

↑ビットコインにコンサルもクソもなくて、誰でも開ける口座に入金して買うだけなのにコンサル料を取っていくらしいですね。

5万しかないという人から、まずは10万を取ろうとする鬼畜ぶり。

月売上からコンサル料の文言からビットコインの短期の投機を勧められたと推察されますが、破滅への道しか見えません。

※利益が出たらさらに所得税に合算して課税、しかも翌年の住民税などは前年の所得で決まる。一時的に40万得ても翌年の税金支払いに耐えられない。。

相談者の知識や考えの甘さも問題ですが、

向き合いたいあなたには、

情弱ビジネスに引っかかって欲しくありません。

実は投資する場合、知らない間に借金をしてしまう場合もあります。

持っている現金以上の投資を「レバレッジをかける」と言い、株の信用取引やFXが該当します。

知識のないうちにそれらに手を出すのは厳禁。

短期の値動きが仕事中も気になって仕方なく、本業にも支障が出ますよ。

デイトレなど投機に5年費やしたが1000万円→資金0になった【ジャム物語第6話】

4.保育士が取り組むのにオススメな中長期分散投資の例

投資方法にはいろいろありますが、私も全て知っているわけではありません。

例えば不動産投資とかやってる同僚保育士がいたけど、私は分かりません。

なので私がやった事のあるものだけ、オススメとそうでないものを含めて紹介しておきます。

資産運用というと、投資と年金は長期になると区別がなくなるので一応併せて書いておきます。

- 株式投資(現物、信用、ETF含む)

- NISA、積立NISA

- 投資信託

- 暗号通貨

- ロボアドバイザー

- FX(自動売買含む)

- IDECO

株式投資(現物、信用、ETF含む)

証券会社に口座を作って取引し、ド短期のスキャルピング(買って数秒後に利益確定など)から長期保有までいろいろな形態で行なえます。

●手持ちの現金で買える範囲のものを買う現物取引

●手持ち現金の2.5倍まで買えるが、基本半年後までに売って決済する信用取引の買い

●持っていない株を先に売って、後から買い戻して差益を得るカラ売り(信用取引の売り)

●金(ゴールド)価格や日経225などの指標に合わせた値動きをする投資信託を株のように取引できるETF(上場投資信託)やREIT

利益も、

☑売買による利益を狙う

☑株主優待を狙う

☑配当を狙う

など幅広い戦略を短期から長期まで狙えますが、あくまでも中長期の分散投資をオススメします。

他にもオプション取引などありますが、ギャンブルの域を出ないように思えたので個人的にはやっていません。(期限までに上がるか下がるかを当てるゲーム)

NISA(ニーサ〜少額投資非課税制度)、積立NISA

NISA

株式や投資信託への投資を主にしたの長期運用で、配当金や売ったときの利益にかかる税金がゼロになるもの。

普通の株式投資では、得た利益の20%が税金で取られるので結構な額ですよね。

それが0。

NISA口座に入れたうち、年間で120万円までしか買えないのであくまでも少額投資が対象。

とはいえ毎年フルで使って積立て買いをすれば累積されるし、

例えば120万円で買ったものが1000万円になって、売ったときの利益の税金かからないのは超お得です。

売ったり買ったりが頻繁だと120万の枠はすぐに使ってしまう(20万で買ったものを年内に売っても、残り買える枠は100万のまま)ので、長期投資が基本になります。

非課税の期間は数年と決まっているのが注意点ですが、頻繁に取引しないなら問題ありません。

現行制度は2023年まで、新NISAが2024年に始まりますが基本的にはほぼ同じと思っていて大丈夫です。

積立NISA

こちらは年間40万円までの積立型なので、さらに少額でも取り組めるのがメリットです。

また非課税期間もとても長くて、最長20年。

一般ニーサの違いは、積立NISAでは投資信託を選んで買うということ。

金融庁の指定する200程度の投資信託があり、それらは「株のみ」「株と債券」に大きく分類できます。

一般NISAでは好きな国内株式を選べるのですが、積立では選べないというのはデメリットかもしれません。

一般ニーサか積立ニーサか、運用期間と扱う金額で選択するとことができます。※併用はできません。

投資信託

投資信託は、信託銀行にお金を預けて、運用してもらうことで資産を増やすイメージ。

- 物価に連動するもの、

- 日本株を投資するもの、

- 特定の国の外国株へ投資、

- 安定している債権中心の運用、

- 不動産中心、

- いくつかを組み合わせたもの

また

- 手数料や運用料がかかるもの、

- ノーロードと呼ばれる手数料無料

などたくさんあります。

基本的には長期運用が前提。

なぜなら、一定期間持っていると株や債券では配当金をもらえますが、それをもらわずに再投資して、元本を徐々に増やして行くのが一般的だから。

ただ運用している機関によっては

●よい投信

●悪い投信

見極めが難しいです。

銀行のファイナンシャルプランナーに相談すると、手数料が銀行に入るものを優先して紹介されたりします。

暗号資産(仮想通貨)

数年前から灼熱の投資先、というよりは短期売買を目指す人が多いので投機に近いイメージがあるかもしれません。

実際は単なる投資ではなく、暗号資産は未来の通貨となる可能性があります。

エルサルバドルでは2021年にビットコインを法定通貨にするのがニュースになっていました。

ビットコイン、浸透せず エルサルバドル法定通貨(毎日新聞)

保育士のあなたには、その意味が分かるでしょうか?

しかしまだ過渡期なので、単なる値動きの激しい投資商品の1つに甘んじています。

ロボアドバイザー

年齢や年収などで取れるリスクを判定し、状況に合わせてポートフォリオ(分散投資の割合など)をほぼAIが自動判定してくれるもの。

アドバイスだけのアドバイス型、提案したポートフォリオで投資まで済ませてくれる一任型があります。

基本的には長期運用が前提の分散投資なので、私がオススメする形に合っています。

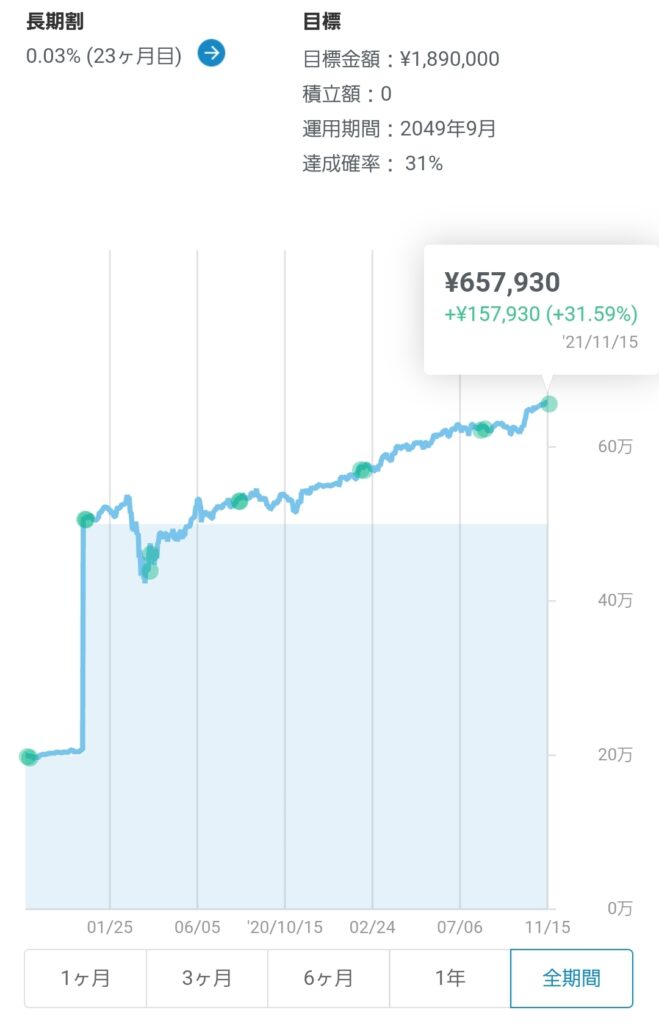

【保育士×WealthNavi(ウェルスナビ)】放置型の資産運用に50万預けた結果

FX(自動売買含む)

為替レートは常に変動しているので、その差益を狙って売買するものがFXです。

これは短期売買の投機にあたる手法なので、基本的に私は非推奨。

短期で手数を多く取引するものは実力が物を言うから、素人がいきなりやっても利益を安定して出すのは至難なためです。

実力があったとしても、AIが今は全盛なので手動の勘に頼る取引では無理があります。

しかも為替レートは政治状況に大きく左右され、変動の大きさが株式投資の比ではないので先が読めません。

またレバレッジを効かせるのも素人にはオススメしない理由。

早い話が借金をしての取引。

10万の資金しかないのに100万円分の海外の貨幣を買い、機を見て101万円で売る感じ。

悪いことにFXは詐欺も流行っている領域で、

☑必ず儲かるという売買ツールをどこの馬の骨が売っていたり、

☑上がるか下がるかを予想するだけのバイナリーオプションの勝率が7割だと言ってみたり(本来は5割)

注意が必要です。

しかし何事も経験。

なので、余裕資金が5万円とかあれば口座くらい作るのは無料なので様子が分かると思います。

AI全盛ということで、プログラムを組んでの自動取引(システムトレード)にお金を預けて運用する手法もあります。

詐欺か分からない有料のツールと一緒じゃん!と思いますが、例えばインヴェスト証券はいくつもあるプログラムから選んで投資するシステムトレードができます。

プログラムツールの利用自体は無料でできるのです。

も姿勢としては良くないでしょう

IDECO

確定拠出年金と言われるもので、年金と投資のミックスしたものです。

月々出す掛け金を決め、選んだ投資商品に預けて60歳になったときに利益とともに引き出せる方式。

☑掛け金は税金から控除される(所得控除)

☑運用益には税金かからない(普通は株と同じ20%かかる)

NISAと同じく、運用利益というよりは税制面での優遇がメリットです。

一方で

- 60歳まで引き出し不可

- 掛け金を見直すのも年一回

- 掛け金上限あり

↑このようなデメリットもあるので、転職もしないで定年まで働くつもりの堅実に行きたい方向けとも言えます。

保育士に向くかどうか?と言われたら微妙かもしれません。

5.保育士にマッチするのは中長期の分散投資。あなたの年齢によっては自己投資が一番の資産運用になる

ここまで保育士は投資をするべきと色々お話してきました。

資産運用はいずれ必須になるわけですが、

年齢が上がってから取り掛かろうとしても利益がしれていること、知識がないと詐欺まがいの人たちの食い物にされる可能性が上がります。

どうせ銀行口座に置いておいても、何も働かないお金。

↑つまり存在しないのと一緒。

投資に回して利益が出ればよし、運用していくと知識も増えていきます。

投資をすべきと言っても、短期で利益を出そうとするのは可能性はありますがハイリスク。

成功する人はごく限られています。

そもそも短期トレードは実力が物を言う世界。

不用意に飛び込むと精神的にもすり減るので、保育士の本業にも差し障ると思います。

なので私がオススメするのは中長期の分散投資です。

・具体的に何がオススメか

・何をやめたほうが良い

・オススメではないけれど経験するのも良い

などは別の記事でお話していきますね。

ありがとうございました

よければコメントなどいただけると嬉しいです👇️

文中で紹介したリンク👇️

若いうちの資産運用はオススメですが、勉強することつまり自分への投資も早ければ早いほど効果があります。

一番は全ての仕事に通じるビジネスについての勉強。

保育士としての仕事、保護者理解、お金の話などすべてを網羅して勉強できる学校で私は学びました。

保育士の悩みはだいたい、

- 人間関係

- 収入面

- 待遇や将来性

↑これらを解決するには転職か、スキルアップ。

働く施設を変えたい場合、保育業界では転職は普通のことです。私がいくつかの転職エージェントに登録して、キャリア20年の目からみた感想なども書いています。

スキルアップに関して、保育士同僚の誰も持っていないけど、とても役立つ経営の知識から、社会人なら誰でも必要な仕事そのもののスキル。

いずれリーダーや管理職になったときにも使えるので、職場全体があなた発信で良くなります。

副収入にも繋げられるので、収入面の悩みを一気に解決しうる私の学んだスクールはこちら↓

試しに起業センス測定

起業のセミナーに登録して、ジャムが学んだ内容はこちら

20万円分の教材を無料でもらえたりします

オマケ↓