保育士とiDeCoの相性とは

興味本位でも、この記事を見つけて読もうとしているあなたの知りたいことは

・iDeCoって名前聞くけど何がいいの?

・リスクあるんじゃないの?

・普通の会社員じゃなく、保育士に向いてるの?

こんな感じでしょうか?

私の妻もiDeCoには入っているのですが、初めはよく分かりませんでした。

経験20年の理系保育士

ジャムです。

【保育士にiDeCoは、条件付きでオススメできる】

実はファイナンシャルプランナーも持っている理系保育士ジャム私(プロフィール)(@jamgakudoツイッター)が、投資15年の経験を元に分かりやすくお話していこうと思います。

iDeCoとは毎月決まった額を掛け金として出し、その元手を運用して長い目で見た資産を作るもの。

一番のメリットは、税金面でかなり優遇されていることです。

デメリットは最短で引き出せるのが60歳、途中解約ができないというのがあります。

なので結論を言えば、保育士の資産運用の選択肢としてiDeCoは条件付きでアリ。

条件は2つで、

●良い保育施設に巡り会えて、長く働けそう

●生活が金銭面でキツキツではない

保育現場キャリア20年以上、投資歴15年の視点から、iDeCoについて極力分かりやすく要素を押さえてお話していこうと思います。

保育士のお金の悩みを解決はこちら⬇

【保育士の副収入としてポイ活】知らないと数万単位で損、正しい取り組み方

【保育士の資産運用投資】オススメと手出し☓の投資方法【まとめ記事】

1.保育士が知っておくと良いiDeCoについての簡単な知識とそのメリット

iDeCo(individual-type Defined Contribution pension planからの造語)、

個人型確定拠出年金とは、

☑毎月給料から積み立てて、

☑そのお金を元に、基本的に投資信託を選び、

☑運用して老後の備えにする

厚生年金に追加して、さらに自力で行う資産運用の一形態です。

基本的にはこのウェブサイトを見ていただいているあなたなら、いつでも加入できます。

iDeCoのメリットは

①税金計算では、見た目の給料が掛け金分だけ減るので税金が減る

②運用している間に出た利益の税金0

③運用後にもらう場合に、退職金や公的年金と同じ税金が適用される

④投資信託か定期預金(元本保証型の保険)か選べる

まあiDeCoに限らず多くの年金的な運用では、税金的な優遇措置はほぼ付いてきます。

でも自分の給料から個人で勝手に投資運用する場合に比べると、大きな差が出てきます。

①見た目の所得が掛け金分だけ減るので税金が減る

例えば月2万円で、年間24万円掛け金にした場合、

年収400万円(手取りではなく年収〜ボーナス除いての毎月手取り18万円くらい)の場合でざっくり計算すると

所得税+住民税(だいたい合算20%)

✓ iDeCoなし → 19万円程度

✓ iDeCoあり → 17万円程度

※年収400万、各種保険料負担合計だいたい10%で計算(計算サイト)

どんぶり勘定ですが、数千円程度ではなく万円単位のお金が年末調整で戻ってきます。

↑これがiDeCoの大きなメリット。

あなたに合わせた計算がiDeCo公式ページにもあるので、やってみると良いかもしれません。

②運用している間に出た利益の税金0

一般の投資信託や株式投資もそうですが、出た利益からは直接20%も税金で取られます。

投資信託の利益は自動的に再投資され、掛け金に合わさるのが普通。

iDeCoも同じなので実感が湧きにくいけれど、それでも知らない間に利益5分の1も持っていかれるのは痛いもの。

だから同じ金額を毎月自分で給料から出して投資系の運用するくらいなら税金がかからない分、iDeCoの方がメリットが大きいです。

③運用後もらう場合に退職金や公的年金と同じ税金適用

かなり先の話かもしれませんが、退職金にも税金かかります。

実は退職金にかかる税金は、通常の給料などにかかる税と比べてかなり安いんです。

退職金を一括でもらう場合は2000万円程度までなら、税金はほぼ0になります。

一方でそれ以外の収入とみなされると雑所得となり、やっぱり20%くらい持っていかれます。

みずほ銀行所得税、住民税、社会保険料…まちがえると恐ろしい「退職金」にまつわる税金の話

iDeCoで運用結果を引き出す場合、保育士のあなたが掛け金から運用して受け取れる額程度なら、ほぼ無税でまるまる受け取れる訳です。

ここも大きなメリットです。

④投資信託か定期預金(元本保証型の保険)か選べる

iDeCoの他のメリットは、自分で運用方法を選べるのも大きいです。

定期預金の代わりに保険として積み立てるだけでも①の税金優遇がされます。

銀行の定期預金の利子なんて100万分の1とかなので、ないのと同じ。

引き出し手数料分、銀行に預けるだけ損します(^^;)

一方でiDeCoなら定期預金よりは、税金的に年間で数万円も得をする計算ですね。

24万に対して少なく2万と見積もっても10%、利子10%と同じことなんです。

投資信託の方でも、元本保証はないけれど、取れるリスクを考えて途中で投資商品を変えるのもできます。

投資信託を選ぶと

思いますけどね。

2.保育士がiDeCo利用する時は、デメリットを克服できればアリ

2-1.iDeCoの一般的なデメリット

結構なメリットが多いiDeCoですが、保育士としてはデメリットもあります。

一般的なiDeCoのデメリットは

①基本的には最短で60歳まで引き出せない

②掛け金に上限ある上、あまりに掛け金が低いと効果がない

③投資信託での元本割れリスクや個別投信の手数料

④年末調整が毎年必要

①基本的には60歳まで引き出せない

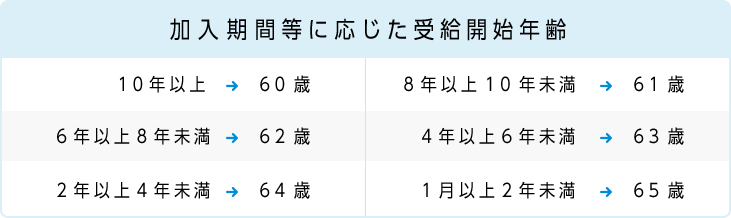

引き出せる年齢は加入して支払いをした期間によって、最短60歳

死んだり後遺障害が残った場合だけ引き出せますが、例外措置です。

途中で掛け金を毎月払えなくなっても解約もできず、掛け金やそれまでの運用益を一切引き出せないのが大きなデメリット。

支払い期間が少ないと、最短60歳で引き出せるのが62歳、64歳とどんどん後ろにずれ込んできます。

ちなみに引き出せないというのは、必ずしもデメリットだけではなく、

☑こらえ性がなくて短期で引き出してしまうのを防げる

☑長期運用を自然と行えるので、利益が出やすい

というメリットもあります。

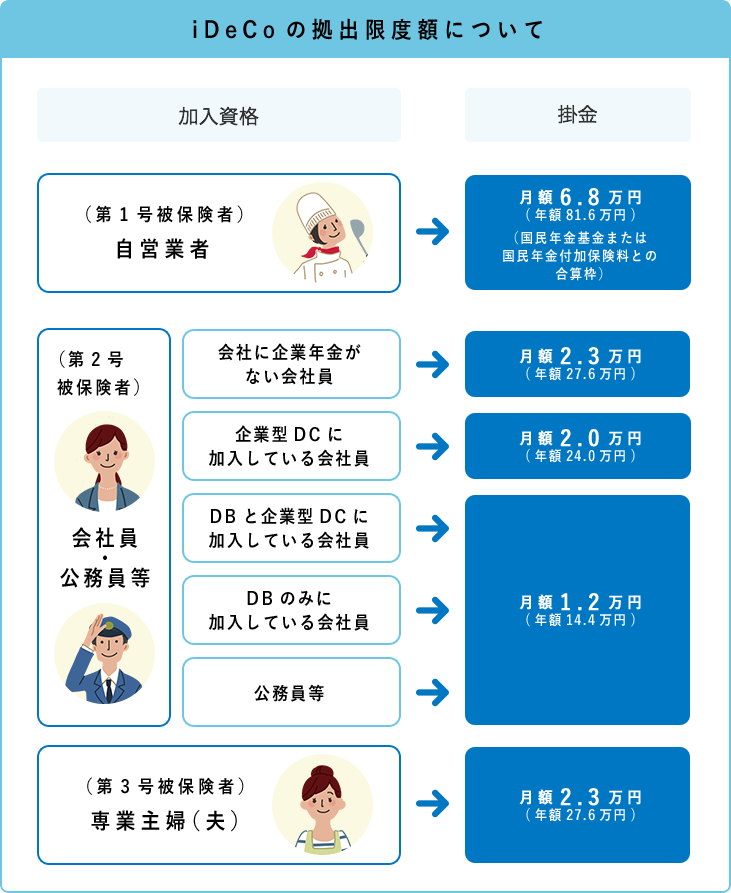

②掛け金上限あり、あまりに低いと効果が低い

掛け金には5000円以上から1000円単位で上限あります。

掛け金の変更も可能で、払えなくなったら一時的にストップもできます。

また、一年分をボーナス一括などまとめて支払うのも可能。

とは言え、掛け金が低ければ当然ながら税金軽減の効果が少なくなります。

5000円毎月かけたところで効果はたかがしれているので、一度契約してしまったら引き出せないデメリットの方が大きく感じる場合もあります。

③投資信託での元本割れリスクや個別投信の手数料

定期預金として元本保証し、銀行の定期預金より高いリターンを税金軽減の形で得る

という使い方もお話しました。

ただ確かに得は得ですが、毎月2万など入れて年間で数万得するだけ。増え方も一定なので魅力を感じるかどうか?

・・・iDeCoをやろうという方は、個人的な感覚ですがそんな小賢しいやり方をする人は多いとは思えません。

それよりは積極的に運用して、投資信託で得た利益もさらに投資して複利で資産を増やしたい方が多いと思います。

リターンが見込めるというのは、同時にリスクもあると言うことですね。

その時の元本割れのリスクは、iDeCoのデメリットというよりは資産運用の潜在的なリスクです。

④年末調整が毎年必要

税金の優遇措置ですが、年末調整を毎年やらないと恩恵を受けられません。

職場から年末に必ず書類を催促され、忘れずにやってくれるところも多いですが、自分で確定申告しないといけない職場もあります。

私が初年度に努めていた零細学童クラブは、私も若くて税金の知識がなかったので、そういうのは職場が勝手にやってくれるとばかり思ってました。

実際は社会保険料を給料から天引きするだけで、一切ノータッチ。

後から思い返すと給料明細すら貰ったことなかったので、実は税金払ってなかったんじゃないか?と今でも疑問です。

iDeCoに入ってる、入ってないは保育園などではかなり大きな法人でないと把握してくれない(別の企業型年金の制度があるなど)ので、自分でやる必要があります。

2-2.保育士がiDeCo加入するときに、克服するデメリット

保育士のあなたがiDeCoに加入する場合、克服必須の条件が①基本的には最短で60歳まで引き出せない

保育士は転職も多く、ブランクが開くことさえありますね。

投資は若いうちから取り組むのが良いとされていますが、iDeCoの「引き出せない縛り」は特に注意がいるところ。

産休〜育休を取っても復帰できるなど、安心して長く働けるのを確信した職場に出会えるまで、加入は待ったほうが良いかもしれません。

また途中で支払いストップもできるとはいえ、金銭面での余裕がないと難しい。

iDeCo始めたと言っても5000円では普通の投資信託とほぼ変わず、引き出せず解約できないデメリットだけがのしかかってきます。

②掛け金上限あり、あまりに低いと効果が低い

というのも克服すべきiDeCoのデメリットです。

これら2つの条件をクリアできるなら、iDeCoの税制面での恩恵を十分に受けられるのでオススメと言えます。

3.iDeCo始めるなら証券会社に口座が必要

だいたいの金融機関なら、どこでもiDeCoは扱っています。

銀行でも扱っていますが、証券会社に口座を作っておくとできることの幅が大きく広がるのでオススメです。

特にネット証券が優秀でこれを勧める理由は、選べる投資信託に良いものが多いこと。

個人的な感覚ですが、銀行には良いイメージがありません。

iDeCoをやろうという方は、定期預金よりは多少のリスクに目をつぶっても資産を増やしたい方が多いです。

つまり増やしたいけれど定期預金と比べてしまう程度の、投資経験がない人が多い。

保育士は私の経験上、投資経験豊富なんて方はまずいないどころか、証券会社に口座がある人すら稀です。

なので簡単に情弱ビジネスに引っかかりやすいんです。

例えば投資信託の手数料は銀行の利益になるので、

投資経験のない方が安易に相談したら、わざと手数料の高いものを紹介された

という話もよく聞きます。

金融機関の「お得なキャンペーン」を前に「シニア投資家」がチェックすべきこと(現代ビジネスの記事)

iDeCoで運用できる投資信託は厳選されているとはいえ、玉石混交なので、ある程度は自分で判断しないといけません。

だけど銀行で投信を始めると、間に人が入ってきやすくなるので投資マインド的にも危険な香りがしますね。

【投資マインドは保育士本業にも関係あり】資産運用の2つのポイント

どんな投資をやるにしても、

- 自分の責任でやる

- 合理的な判断力

という投資マインドが必要になります。

私がオススメできる証券会社↓

松井証券ではじめる株式取引

4.保育士の資産運用iDeCoはありなし?まとめ

iDeCoとは

☑毎月給料から積み立てて、

☑そのお金を元に、基本的に投資信託を選んで、

☑運用して老後の備えにする

厚生年金に追加して、さらに自力で行う資産運用の一形態です。

iDeCoのメリットは

①税金計算で見た目の所得が掛け金分だけ減るので税金が減る

②運用している間に出た利益の税金0

③運用後にもらう場合に退職金や公的年金と同じ税金適用

④投資信託か定期預金か選べる

(1章)

デメリットは

①基本的には最短で60歳まで引き出せない

②掛け金に上限ある上、あまりに掛け金が低いと効果がない

③投資信託での元本割れリスクや個別投信の手数料

④年末調整が毎年必要

(2章)

保育士がiDeCoに加入する場合には、

●金銭面で余裕があること

●長く働ける職場に出会えること

の2つ条件をクリアする必要あり。

また基本的には自己責任での投資なので、証券会社に口座を開いて投資マインドを持って行うのが大切です

(3章)

ありがとうございました

よければコメントなどいただけると嬉しいです👇️

文中で紹介したリンク👇️

投資というと難しい、まとまった資金が必要などのイメージからやらない人が多いです。

特に保育士は金銭面ではド素人。

この記事を見つけて読んでくれたあなたは違うと思いますが、低賃金に不満を持ってネット上に書き込むだけの人までいます。

人にやってもらうのを期待して、やってくれないからと言って不満を持つ時代ではありません。

特に資産運用は誰にでも、いずれ必要な時期がやってきます。

そして悪くすると先延ばしにしたばかりに・・

定年後に全く知識のない状態から資産運用に手を出して、後のない退職金を溶かして復活不可能になって途方に暮れる。

↑聞いたことありませんか?

たまに聞く話だと思います。

投資や運用の話をセミナーで聞いたり、何かで読んだりしても、その場限りの座学で終わる人も多いのです。

それだと意味がないので何かしら行動をする一歩目として、投資のための口座を開くことからでも始めたらいかがでしょうか?

【保育士の資産運用】オススメは中長期の分散投資、それ以外の詐欺回避

【投資信託3ポイント】保育士の資産運用に相性良い投信の基礎知識

自己投資はこちらがオススメ↓

保育士こそ経営の勉強すべき【次世代起業家育成セミナー】の紹介

保育士の悩みはだいたい、

- 人間関係

- 収入面

- 待遇や将来性

↑これらを解決するには転職か、スキルアップ。

働く施設を変えたい場合、保育業界では転職は普通のことです。私がいくつかの転職エージェントに登録して、キャリア20年の目からみた感想なども書いています。

スキルアップに関して、保育士同僚の誰も持っていないけど、とても役立つ経営の知識から、社会人なら誰でも必要な仕事そのもののスキル。

いずれリーダーや管理職になったときにも使えるので、職場全体があなた発信で良くなります。

副収入にも繋げられるので、収入面の悩みを一気に解決しうる私の学んだスクールはこちら↓

試しに起業センス測定

起業のセミナーに登録して、ジャムが学んだ内容はこちら

20万円分の教材を無料でもらえたりします

オマケ↓