保育士の資産運用には投資信託が相性良くオススメ

興味本位でも、この記事を見つけて読もうとしているあなたの知りたいことは

・投資信託に興味あるけど踏み出せない

・お金を預けるのに抵抗あり

・投資って聞くとリスクが怖い

こんな感じでしょうか?

経験20年の理系保育士

ジャムです。

【保育士の資産運用と相性の良い投資信託の基礎知識】

実はファイナンシャルプランナーも持っている理系保育士ジャム私(プロフィール)(@jamgakudoツイッター)が、投資15年の経験を元に分かりやすくお話していこうと思います。

よく名前は聞くけど得体のしれないものに、大切なお金を預けるのには勇気がいりますね。

しかし知っているからと言って安牌に見える貯金だけを選ぶと、損をします。

利子はつかず引き出し手数料がかかるだけ、しかも働きもせず寝ているお金は物価が上がれば相対的に価値が目減りします。

増えないどころか減るだけなのです。

だから必要な資産運用ですが、短期でトレードする手法は保育士の本業に支障が出るのと、素人はほぼ損するのでオススメできません。

一方で投資信託は、基本的に何年もかけて長期的に見て資産を増やしていく手法。

プロが示した方針から選んでお金を預け、運用してもらって、利益を増やしていく手法です。

「難しそう」と思いきや、実は20歳から誰しも、間接的に投資信託をやっているんです。

そう、国民年金が預かったお金を投資信託のように運用していて、運用利益を年金の支給に当てているのですよ。

投信は得体のしれない遠い世界の話ではなくて、身近にあるのを知らない・気づいてないだけです。

ではそんな感じの投資信託について、

現場キャリア20年以上、投資歴も15年以上の私の理系的視点で、保育士のあなたに必要な要素を絞って分かりやすくお話していこうと思います。

- 3-1.取引手数料

- 3-2.信託報酬

- 3-3.信託財産留保額

- 3-4.税金

保育士のお金の悩みを解決はこちら⬇

【保育士の副収入としてポイ活】知らないと数万単位で損、正しい取り組み方

【保育士の資産運用投資】オススメと手出し☓の投資方法【まとめ記事】

1投資信託を始める前に必要な3つのポイント

投資信託は案外身近なものですが、直接取り組んで損しないためには3ポイント

①基本的な知識をつける

②投資マインドを身につける

③証券会社に口座を開く

↑この3つが必要です。

まあ考えてみれば当たり前ですが、

あの人も勧めていたし

的に手を出して、プロを名乗る人の言いなりになっても養分になるだけなのがお金の世界。

それを回避するためには、投資信託は人に任せる運用とはいえ自分のお金のこと。

任せ方は自分で決めないといけないので、3ポイントをちゃんと押さえることが必要です。

①基本的な知識をつける

これは一般的な知識を得るだけでOK。

なのですが、仕組みも知らないのに「やれば儲かると勧められた」と手を出して損するか、取れるはずの利益を減らす人がたくさんいます。

この記事では、おそらく投資初心者の保育士のあなたにも、必要なレベルの基礎知識を分かりやすくお話しています。

②投資マインドを身につける

投資信託に限らないのですが、投資マインドというのが足りないとやっぱり損をします。

具体的には

- 自分の責任でやるというマインド

- 合理的な判断力

【投資マインドは保育士本業にも関係あり】資産運用の2つのポイント

③証券会社に口座を開く

投資信託は銀行でも扱っていますが、私は投資マインドのためにも人を介在させないネット証券をオススメしています。

銀行経由で投資信託をすると、どうしても担当者が出現することで、余計な他人とのやり取りが発生するからです。

証券会社でも担当者がついて、対面や電話でやり取りする形式はおすすめできません。

とても大切な投資マインドとネット証券の口座については、4章でお話しています。

知識よりも

精神力が大切なんです

2.投資信託の仕組みと保育士なら感じられるメリット

2-1.投資信託の仕組み

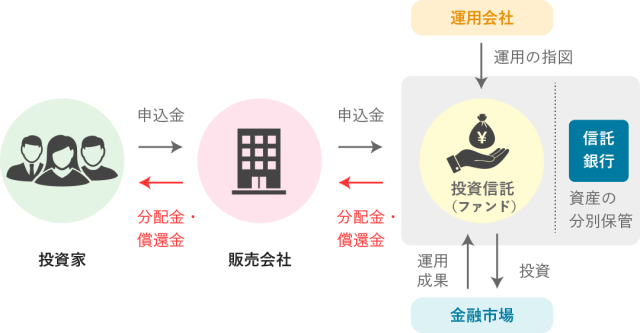

投資信託の仕組みは↓

①あなたが証券会社や銀行(販売会社と呼びましょう)が売っている投資信託を買うと

②そのお金は投信託銀行に移動します。

③投資信託を運営している会社は信託銀行にあるお金を使って、独自の判断で株や債券、外国の為替などで利益をあげようとします。

独自の判断と言っても、

・国内株に投資します

・不動産に投資をします

・外国株にもお金をかけます

など売っている投資信託の説明内容に、一致した投資がされます。

このあたりは金融庁の息がかかった監査法人がしっかり監査してくれるので大丈夫です。

④運用途中で分配金など利益が出る形式の投資信託だと、信託銀行にあるお金が増えます。

⑤増えたお金をあなたが直接受け取るのはレアケースで、普通は預けたお金に上乗せして運用します。

運用がうまく行っていれば、長く持っているほど雪だるま式に増えていくので、どんどん利益が増えていきます。

例として5章で紹介している、ある投資信託の運用画像を見てみましょう。

青が再投資なし、

オレンジが再投資した場合

要は投資信託とは、

- あなたがお金をプロに任せて

- 出た利益も上乗せして

- ほったらかしで増やしてもらう

プロに任せると言っても、増やし方は投資信託ごとに方針が決まっているので、

・危険は大きいけど当てたときに大きい

・危険は極小だけど利益もあまり出ない

・ハイリスクとローリスクを組み合わせた投資

色々ある中から、自分で選んでお金を預けるわけです。

ただ、未来は分かりませんよね。

基本的には何年もしたら確率的に増えていく可能性が高い投資信託が売られている(と思う)のですが、

数ヶ月とか一年などではブレが大きいので、増やすつもりだったのにかえって損することもあるのがリスクです。

平成27、28年度の「金融レポート」において、「投資信託の販売では、平均保有期間が3年未満と短期間に留まっており、依然として、回転売買が行われていることが窺われる」と指摘されました。

平均的な投資信託の保有期間が2.5年程度であることを考えると、利益が出ると金融機関に言われるがまま売却して他の投資信託に頻繁に乗り換えたり、「テーマ型」「新商品」「人気商品」に飛びついて運用をした結果、

運用成果の悪い投資信託を買ってしまい、損失を抱えやすくなっているのではないでしょうか。

じつは「投資信託」保有者の46%が損してる

2-2.保育士なら感じられる投資信託のメリット

保育士が資産運用として投資信託をやるときのメリットは

●基本的に放置しておけば良い

●少額からでも取り組める

この2つです。

どの投資信託を選ぶかは、投資マインドを持って自己責任でやる必要がありますが、基本それだけ。

まあ短期的に減り過ぎたら、合理的な判断でロスカットする場面もあるかもしれません。

しかしよほどハイリスクなものを選ぶか、コロナ禍初期のように社会全体が沈んでるなどでなければ、持ち続けていればOK。

投信ごとに公開されている運用実績は過去のものとはいえ、確率的に長期で見れば、同様に続く可能性は高いのです。

そもそも私は、短期的に相場を気にするような投資は保育士には向かないのでオススメしていません。

日々増えたり減ったり、普通の人が気にしないような経済ニュースに敏感になりすぎるのは、本業に差し支えるからです。

それに対して中長期投資が前提の投資信託は、

「思い出したときに確認してみると思ったより増えてる」

こんな感じで付き合うのが、保育士のあなたには合っていると思うからです。

【保育士の資産運用】オススメは中長期の分散投資、それ以外の詐欺回避

少額からでも始められるというのもオススメしやすい理由です。

投資信託はの基準価格が〜万円とかありますが、かけられるお金は100円単位です。

掛け金が少なければリターンも少ないのですが、手軽に始められるのは大きなメリットですね。

購入金額は100円単位

3.投資信託の必要経費

投資信託にはお金を預けて放置すれば良いとは言え、実は経費が引かれています。

長期運用ではそんなに気にするほどではありません。

でも知っているのと知らないでは違うので、簡単にお話していきますね。

3-1.取引手数料

投資信託を買うときに手数料がかかります。

投資信託によりマチマチで、高い場合は5%とかたまに見かけます。

普通はあっても購入時の2%など。

ノーロードと呼ばれる手数料無料の投資信託も、たくさんあります。

手数料がタダだからといって、別にパフォーマンスが悪い訳ではありません。

しかし次にお話する書いてある信託報酬が、高めになっている場合もあります。

3-2.信託報酬

信託銀行が株や債券などに投資をするときには、取引手数料などの経費が発生します。

それは別に信託銀行持ちではなく、あなたの負担。

とは言え、高くても年額で持っている資産の2%程度で、それが365日で割られて基本的に毎日差し引かれていきます。

体感的に100万円くらい預けたとしても数十円程度。

投資信託に入っている運用対象の性質によって、取引回数が年間で多い場合は高めになります。

まあ長期運用を考えれば、手数料も信託報酬も誤差といえる範囲なので、気にしなくてOKかなと思います。

パフォーマンス悪い!

という人は、投資信託を短期投資でやるものと勘違いしている人だからです。

3-3.信託財産留保額

解約するときにかかる0.2%くらいの手数料です。

微々たるものなので、これも気にしなくて大丈夫です。

そして、信託財産留保額がなしという投信もたくさんあります。

3-4.税金

投資信託で利益を上げた場合、税金がかかります。

iDeCoやNISAでの運用などで非課税になる場合を除いて、

株取引などと合わせて、全体で出た利益の約20%が税金として決まっています。

源泉分離課税と言って、勤めの給料収入などとは別物として課税されますが、

証券会社の口座内で勝手に計算してくれるのでやはり放置しておけば問題なし。(普通の人が開設する特定口座)

年間トータルで損したときのみ確定申告すると、損を3年繰り越せるので少しだけ得をします。

※NISA口座などで扱いが少し違います

この税金は

- 配当が出て再投資されるときと、

- 運用が終わって口座内で現金に戻すとき

に発生します。

参考 税金の発生タイミング(ネイチャーの外部記事)

給料天引き

みたいに自動的に済むので、

やることはほぼありません。

4.投資マインドと証券会社に口座

投資信託はプロに任せて運用するので、基本的には一度買ったら放置しておけばOK。

本業にも差し障らず、投資したことすら忘れているくらいがちょうどよい資産運用。

それが投資信託です。

なにかの海外での調査で投資による資産運用でパフォーマンスが一番良かったのが、

1 亡くなっている人

次に良かったのが

2 投資したのを忘れている人

という話もあります。

短期的に投資して、切った張ったをするのは素人が生き残れる世界ではなく、中長期投資がセオリーということです。

そんな感じの投資信託ですが、投資マインドなしには正しく利益を上げることはできません。

こちらの記事でお話していますが、要は自分のお金は自分で責任を持つ覚悟をすること。

人に言われたからと言う理由で、勧められるままに投資信託のある商品を買うと、銀行などに手数料だけを払う養分になる可能性が出てきます。

パフォーマンスが悪いと言って、短期で手放して損するケースも多くなるでしょう。

投信は人に運用を任せる手法ですが、どの投資信託で任せるかは自分で決める。

決めるのがそこだけなのに、それすら人に依存するマインドではダメです。

投資の世界は経済の話とほとんどの人がイメージすると思いますが、実は精神力の世界なんです。

短期トレードだとその傾向が特に強いですが、中長期投資でも同じこと。

最低限、人の意見は参考にしても良いけれど決断は自分。

なので一番良いのは

☑対面で他人とやり取りしないネット証券に口座を作って、

☑色んな情報を集めた上で、自分だけで決めてお金を入れる

というのが理想的です。

証券会社に口座を作ったら投資信託は・・

NISAでやるか

iDeCoでやるか

直接買うか

いくつか方法があり、それぞれにメリットがあります。

少額なら一部非課税になるNISAなどが良いと思います。

【ニーサ口座を開いて投資運用】保育士にオススメなNISAと積立NISA

【保育士×iDeCo】メリットあるけどオススメするには2つの条件あり

投資マインドの程度を図るには、

合理的な判断力の視点からは、数百円の本を買うのにためらってしまうかどうか?が分かりやすいかも知れません(^^)

新・投資信託にだまされるな! ---買うべき投信、買ってはいけない投信

日本の投信は問題だらけです。金融機関で配布されるきれいなパンフレットや親切そうな営業トークにだまされてはいけません。人気の投資信託にはプロの仕掛けた巧妙なワナがたくさん隠されています。・・・

内容紹介(「BOOK」データベースより)

5.押さえる3ポイントを踏まえて投資信託を選ぶ

これらを踏まえて投資信託はどれか良いか?

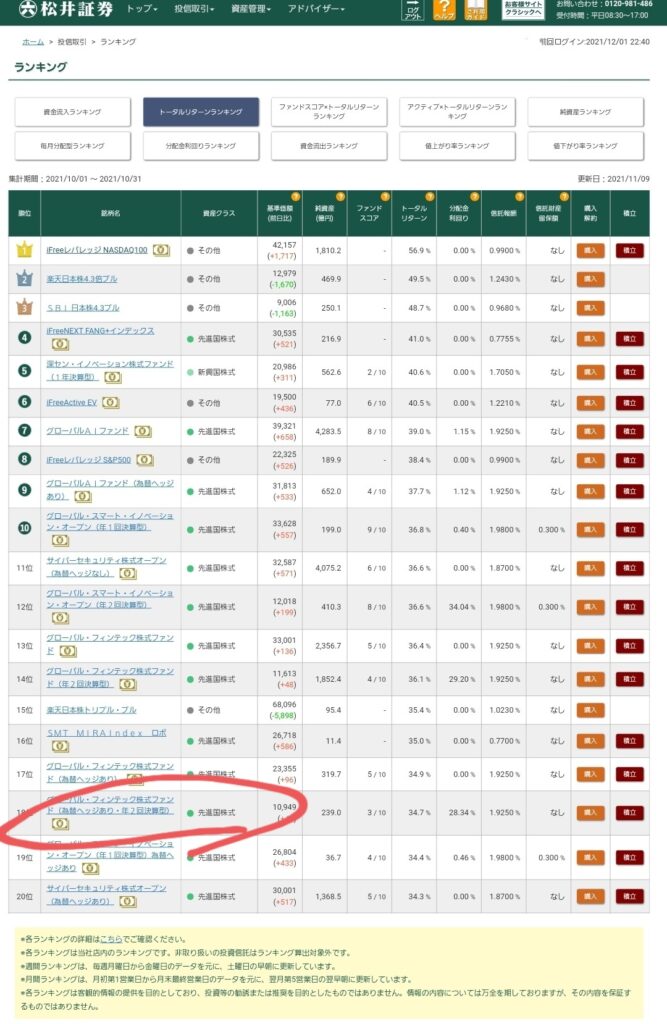

例えば松井証券の扱っている投資信託を見てみると、いろんなランキングで比較できます。

※証券会社によって、この辺の検索のしやすさはマチマチです。

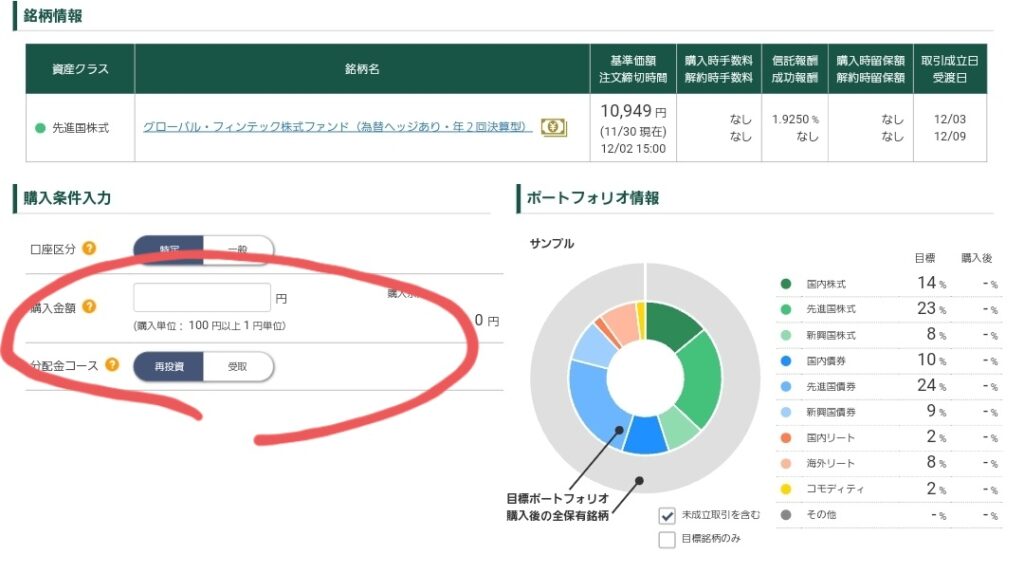

リターンランキング第18位のグローバル・フィンテック株式ファンド(為替ヘッジあり・年2回決算型

を開いてみるとこんな感じ

このグラフが過去の増え方を示したものです。

基準価格とは、買ったものがどれくらい値上がりしたのか?

オレンジの線が、出た利益を再投資したときのパフォーマンス。

あとはどういった方針で運用しているとか知る事ができます。

先程お話した信託報酬なんかも、比較して知る事ができます。

と言ったところで、判断ポイントはたくさんあるので、あとは自分で判断して選ぶのが投資信託の投資方法です。

☑取れるリスクからハイリターンを狙ったり、

☑日本だけだと心配だから、外国株を組み入れてる投資信託がいいと思う。

☑全体的な経済が発展すると思うならインデックスファンド系を選ぶ

☑運用期間が長いほうがいいとか

※触れませんでしたが、投資信託ごとに現金化される期日(信託期間)が決まっています。

安易なアドバイスはできませんよ。

安易にアドバイスしてくる人には、構えて接したほうが良いと思います。

6.保育士の資産運用と相性の良い投資信託をうまく活用する方法まとめ

投資信託に正しく取り組むための3ポイント

①基本的な知識をつける

②投資マインドを身につける

③証券会社に口座を開く

についてお話してきました。

基本的な知識という点で、

投資信託の仕組みとメリット

(2章)

手数料や税金などの経費

(3章)

投資マインドと開くべき口座についてもお話しました。

(4章)

最後に5章では、具体的な投資信託購入画面などを例としてお見せしました。

基本的にほったらかしで、本業に全く差し障らずに、極少額からでもやれる投資信託は、保育士の資産運用に相性が良いためオススメです。

ありがとうございました

よければコメントなどいただけると嬉しいです👇️

本の紹介👇️

レビュー

日本の投信は問題だらけです。金融機関で配布されるきれいなパンフレットや親切そうな営業トークにだまされてはいけません。人気の投資信託にはプロの仕掛けた巧妙なワナがたくさん隠されています。・・・

データベースより引用

文中で紹介したリンク👇️

投資というと難しい、まとまった資金が必要などのイメージからやらない人が多いです。

特に保育士は金銭面ではド素人。

この記事を見つけて読んでくれたあなたは違うと思いますが、低賃金に不満を持ってネット上に書き込むだけの人までいます。

人にやってもらうのを期待して、やってくれないからと言って不満を持つ時代ではありません。

特に資産運用は誰にでも、いずれ必要な時期がやってきます。

そして悪くすると先延ばしにしたばかりに・・

定年後に全く知識のない状態から資産運用に手を出して、後のない退職金を溶かして復活不可能になって途方に暮れる。

↑聞いたことありませんか?

たまに聞く話だと思います。

投資や運用の話をセミナーで聞いたり、何かで読んだりしても、その場限りの座学で終わる人も多いのです。

それだと意味がないので何かしら行動をする一歩目として、投資のための口座を開くことからでも始めたらいかがでしょうか?

【保育士の資産運用】オススメは中長期の分散投資、それ以外の詐欺回避

【投資信託3ポイント】保育士の資産運用に相性良い投信の基礎知識

自己投資はこちらがオススメ↓

保育士こそ経営の勉強すべき【次世代起業家育成セミナー】の紹介

保育士の悩みはだいたい、

- 人間関係

- 収入面

- 待遇や将来性

↑これらを解決するには転職か、スキルアップ。

働く施設を変えたい場合、保育業界では転職は普通のことです。私がいくつかの転職エージェントに登録して、キャリア20年の目からみた感想なども書いています。

スキルアップに関して、保育士同僚の誰も持っていないけど、とても役立つ経営の知識から、社会人なら誰でも必要な仕事そのもののスキル。

いずれリーダーや管理職になったときにも使えるので、職場全体があなた発信で良くなります。

副収入にも繋げられるので、収入面の悩みを一気に解決しうる私の学んだスクールはこちら↓

試しに起業センス測定

起業のセミナーに登録して、ジャムが学んだ内容はこちら

20万円分の教材を無料でもらえたりします

オマケ↓