保育士におすすめな中長期投資とNISAは相性よし

興味本位でも、この記事を見つけて読もうとしているあなたは

・NISAってよく聞くけど何のこと?

・資産運用に興味あるけど、リスクないのかな

・保育士におすすめと聞いて開いてみました

こんな感じでしょうか?

経験20年の理系保育士

ジャムです。

【保育士にオススメなNISA口座での投資】

実はファイナンシャルプランナーも持っている理系保育士ジャム私(プロフィール)(@jamgakudoツイッター)が、投資15年の経験を元に分かりやすくお話していこうと思います。

NISAとは早い話が、投資をして利益が出た時の税金が0になるというだけの制度です。

また一般のNISAの投資対象は主に株、積み立てNISAは特定の投資信託で、併用できない別もの。

という理解で構いません。

細かい点は突き詰めるときりがないのと、実際にも大した話ではありません。

ここでは投資初心者の保育士のあなたにも分かりやすく、要素だけを抑えてお話ししようと思います。

保育士のお金の悩みを解決はこちら⬇

【保育士の副収入としてポイ活】知らないと数万単位で損、正しい取り組み方

【保育士の資産運用投資】オススメと手出し☓の投資方法【まとめ記事】

1.NISAとは?ニーサ口座とは?保育士でもオススメな投資対象な理由

保育士にお勧めしている中長期投資に対して、NISAは相性が良い制度です。

1-1.NISAとは?口座を開くとできるのが一般ニーサと積み立てニーサ

NISA(Nippon Individual Savings Account)とは別名で、少額投資非課税制度。

たいそうな名前と横文字ですが早い話、

株や投資信託で、税金の優遇が受けられるというだけ

のこと。

しかも少額とあるように、年間で

- 一般NISAなら120万円まで、

- 積み立てNISAなら40万円まで

買った投資商品(株や投信)から得た利益にかかる税金が0になる制度。

株などを売らずに翌年に持ち越したら、そこから得た利益も非課税期間内なら0になります。

新たに増えた枠で投資できるので、累積していけます。

ちなみに100万円で買った株を売ったからと言って投資枠は復活せず、年を越すまで年内で非課税になるのは残り20万円になります。

一般NISAと積み立てNISAの比較はこんな感じ↓

| NISA | 積立NISA | |

| 非課税 期間 | 5年 | 20年 |

| 投資金額 上限年間 | 120万円 | 40万円 |

| 投資対象 | 個別株 ETF REIT | 特定の 投資信託 ETF |

| 投資方法 | 積立 一括 | 積立のみ |

ETF(上場投資信託)

上場投資信託とは、金融商品取引所で取引される投資信託の事。

REIT(リート)

REIT(リート)とは、投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を原資として投資者に配当する商品で、一般的に「不動産投資信託」とよばれています。

両者、買ったり売ったりは株とほぼ同じです

三井住友アセットマネジメントHPより引用

一般NISAと積立NISAの大きな違いは

- 非課税期間

- 投資対象

- 年間の上限投資

特に積立NISAは国が決めた安全志向の投資信託しかありません(ETFも投信の仲間)

自分で投資先企業を選んで運用するというよりも、預けたお金で証券会社に資産運用してもらう感じです。

自力感と他力感の違いと言いますか、人によっては感覚が違うと思います。

個別株に投資したい場合は一般NISAを選ぶことになります。

1-2.NISAはいつから始まった?

NISAはまだ私がデイトレードをしていた2014年に制度として急に出てきました。

当時は

なんの役にも立たないじゃん

とバカにしていましたね。

なにせデイトレでは資金少しでも一日に累計で売ったり買ったり数百万円以上は取引するので、120万円なんて何の足しにもならないからです。

売ったからと言って120万円の枠が復活することもないので、デイトレ時代には無縁でした。

でも私の投資スタイルが中長期投資にシフトした現在、改めて考えてみると有用な制度だと思い直しています。

というのも、通常の株式投資や投資信託の利益に対しては、年間で通算して利益が出ていると20%の税金がかかります。

税金の法律上は、

- 株や投信の利益と

- それ以外の給料収入など

は別の扱い。

源泉分離課税と言って株や投信の利益には独立して一律20%なのです。

極端な話、

・自営業で赤字の年間でマイナス100万、

・株利益で+100万の差し引き0円でも、

・株利益に税金20万円がかかる。

年間通算して株で損していれば税金0ですが、利益が出ていた場合に20%も取られるのは損した気分になりますよね。

それが0になる。

通常投資をする人でも中長期での投資を行って頻繁に売ったり買ったりしないなら、120万円の枠は少ないけれど適正です。

年金代わりにリスクをとってリターンを狙う株式投資としても、年間で支払う年金や保険の掛け金程度だからです。

積み立てNISAの40万円も、月当たり換算で3万円ちょっと。

一般会社に勤めている人が、一カ月に貯金代わりに投資できる金額はだいたいそれ位なのでこちらも適正だと思います。

一般ニーサでの中長期運用で毎年120万円ずつ600万円の株を買って、売った時の税金が0。

多くの銘柄で株価は何年も持っているとかなり変動するので、利益を上げた場合に非課税というのは大きな話です。

また売らないにしても、通常株主には年間で配当金が支払われます。

NISAの場合は、配当金にかかる税金も0。

例えば任天堂だと配当利回り約4%なので、仮に600万円分任天堂株を持っていたら年間で24万円もらえる計算。

まるまる受け取れるというわけです。

ただ一般ニーサで個別株に投資する場合は、投資信託などに比べてはるかにリスキーです。

その代わりにリターンも見込めます。

なので株式投資はなくなってもいい程度の資金を、現金ある分だけで持っておくのが基本スタイル。

これも、そもそも現金投資しかできずに上限も決まっているNISAと相性が良い感じです。

【保育士の資産運用】オススメは中長期の分散投資、それ以外の詐欺回避

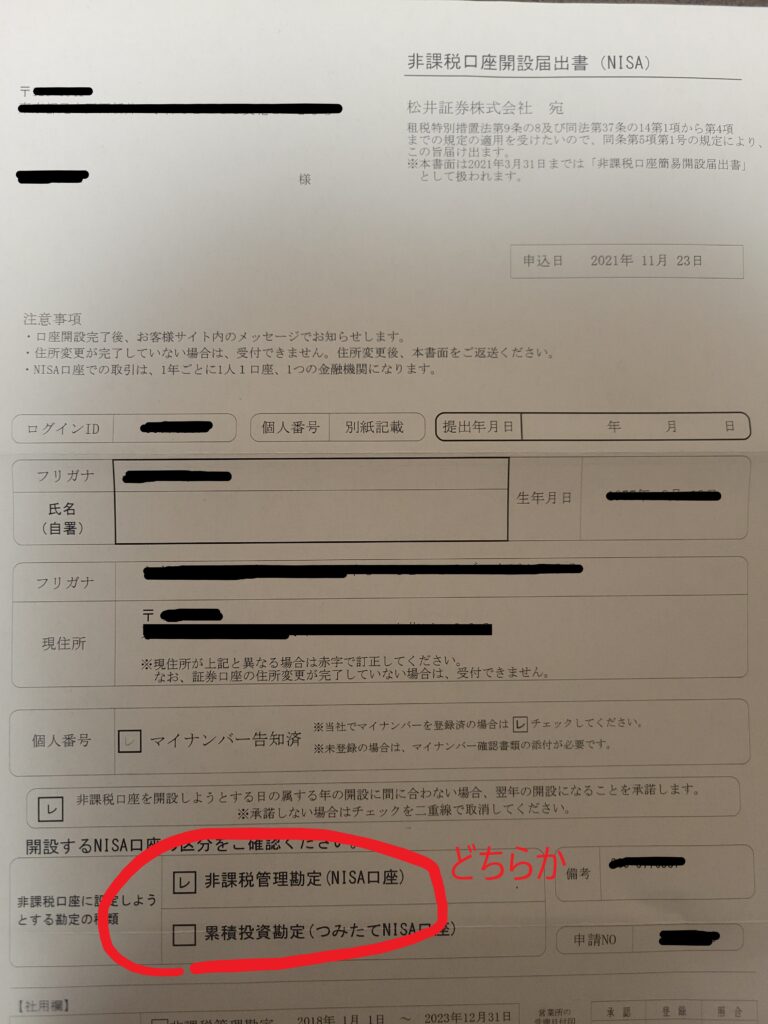

2.一般NISAと積立NISAは併用できない

NISA口座を開設するときに、普通のNISAか、積み立てNISAにするかどちらか選ぶことになります。

ちょうど松井証券で口座開設する書類があるので、掲載しておきます。

似ている部分があっても、名前がほぼ同じでも

●NISA

●積立NISA

は違う制度ということで、併用ができません。

口座を切り替えることもできますが、年内に何か投資してしまうと切り替え不可。

一年間に取り組めるのはどちらかということです。

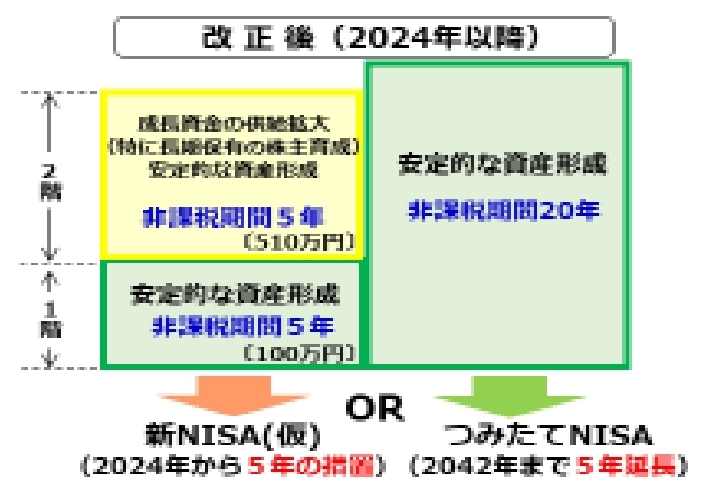

3.一般ニーサ制度は数年で変化し新ニーサへ移行

記事執筆時点でのNISAは2023年までで、2024年以降は新制度に移行するのが分かっています。

●積み立てNISAのほうはほぼ変更なし(期間が細かく変わるようですが、大差ありません)

●それに対して通常のNISAは二階建てとなり、

新NISA 1F部分

今までの積立NISAで扱われたような積み立て部分、20万円まで。買える物は積立NISAと同じ。

新NISA 2F部分

今までの通常NISAの株や投信102万円まで。

原則として1F部分を少しでも使わないと、2F部分の投資ができなくなるようです。

しかも個別株が買える枠が102万円と、むしろ改悪されたように感じるのは私だけでしょうか。

新NISAが2024年から開始!現行のNISAとの違いは?(大和証券の解説記事)

新しいNISA制度の概要と改正の狙い - 金融庁

4.NISA開設にオススメな証券会社は?

NISAを開設する証券会社はどこがいいか?

結論を言えば、ネット証券ならどこを選んでも大差ありません。

あえて言えば

- 楽天ポイントがたまる楽天証券

- 老舗の松井証券

- Lineと連携して使えるLINE証券

- 満足度No1と言われているSBI証券

- Pontaがたまるau株コム証券

このあたりが無難だと思います。

楽天ユーザーなら楽天カード経由で入金すると楽天ポイントが付いたりするのでお得感がありますね。

とはいえ、投資に比べたら極めて少額にしか相当しないポイントがつくだけなので、大局を見たらほとんど違いはありませんけどね。

松井証券ではじめる株式取引

ネット証券ではなく実店舗の信託銀行などはどうか?

こちらでもNISA口座は開設はできると思いますが、出向くのに手間がかかるだけでしょう。

知らないことに取り組もうとする時に人の話を聞いて判断したいというのはもっともですが、銀行の勧めてくる投資信託はあまりいい話を聞きません。

銀行も今や手数料ビジネスなので、本当に顧客のことを考えてくれているのか疑ってかかってしまいます。

情弱ビジネスというのは、素人を食い物にするところから発生しますよね。

NISA口座開設にあたっては実店舗に行くメリットがないので、それよりはネットで素人なりに自分で調べて動いてみた方が経験になります。

仮に実店舗担当者や何かのコンサルなどが勧めてきたものに、乗せられたとしても投資したら失敗も自分のせい。

ですが、損をした時には人のせいに責任転嫁したくなるのが人情です。

なので中途半端に人にアドバイスなど求めず自分で動くことで「投資は結局のところ自己責任」という投資マインドも整ってきます。

5.理系保育士ジャムが松井証券のNISA口座を開いてみた

ブログ記事を書くのをいい機会として、新たにNISA口座を開設して取引を始めようと思います。

証券会社によってはネットだけで完結するのですが、書類がちゃんと届くか?などの確認のため、敢えて郵送での口座開設手順を踏むところもあります。

松井証券ではすでに総合口座を持っている状態だと、NISA口座を開設するのに郵送手続きが必要なようでした。

はじめから開設する場合はネットのみでもOKのようですが、私は郵送請求。

請求したら2日後に届いたので早速開設しようと思います。

続きはこちらの記事で※編集中

6.保育士にオススメなNISA口座でできることまとめ

NISA、ニーサとよく聞くと思いますが、結局のところ投資にかかる税金が特定の口座を作って取引をすることで0になるというだけのこと。

一般NISAと積立NISAのどちらかが選べて運用でき、年度ごと切り替えも可能です。

| NISA | 積立NISA | |

| 非課税 期間 | 5年 | 20年 |

| 投資金額 上限年間 | 120万円 | 40万円 |

| 投資対象 | 個別株 ETF REIT | 特定の 投資信託 ETF |

| 投資方法 | 積立 一括 | 積立のみ |

投資は早ければ早いほど、時間を味方につけられて良い言われています。

この記事を読んだあなたは、行動力があると思うので証券会社に口座開設くらいしてみたらいかがでしょうか。

ありがとうございました

よければコメントなどいただけると嬉しいです👇️

文中で紹介したリンク👇️

投資というと難しい、まとまった資金が必要などのイメージからやらない人が多いです。

特に保育士は金銭面ではド素人。

この記事を見つけて読んでくれたあなたは違うと思いますが、低賃金に不満を持ってネット上に書き込むだけの人までいます。

人にやってもらうのを期待して、やってくれないからと言って不満を持つ時代ではありません。

特に資産運用は誰にでも、いずれ必要な時期がやってきます。

そして悪くすると先延ばしにしたばかりに・・

定年後に全く知識のない状態から資産運用に手を出して、後のない退職金を溶かして復活不可能になって途方に暮れる。

↑聞いたことありませんか?

たまに聞く話だと思います。

投資や運用の話をセミナーで聞いたり、何かで読んだりしても、その場限りの座学で終わる人も多いのです。

それだと意味がないので何かしら行動をする一歩目として、投資のための口座を開くことからでも始めたらいかがでしょうか?

【保育士の資産運用】オススメは中長期の分散投資、それ以外の詐欺回避

【投資信託3ポイント】保育士の資産運用に相性良い投信の基礎知識

自己投資はこちらがオススメ↓

保育士こそ経営の勉強すべき【次世代起業家育成セミナー】の紹介

保育士の悩みはだいたい、

- 人間関係

- 収入面

- 待遇や将来性

↑これらを解決するには転職か、スキルアップ。

働く施設を変えたい場合、保育業界では転職は普通のことです。私がいくつかの転職エージェントに登録して、キャリア20年の目からみた感想なども書いています。

スキルアップに関して、保育士同僚の誰も持っていないけど、とても役立つ経営の知識から、社会人なら誰でも必要な仕事そのもののスキル。

いずれリーダーや管理職になったときにも使えるので、職場全体があなた発信で良くなります。

副収入にも繋げられるので、収入面の悩みを一気に解決しうる私の学んだスクールはこちら↓

試しに起業センス測定

起業のセミナーに登録して、ジャムが学んだ内容はこちら

20万円分の教材を無料でもらえたりします

オマケ↓